2024年人身险业市场回顾与展望

字体:

A+ A. A-2024年,我国人身险行业实现平稳发展,实现原保险保费收入40056亿元,保费增速放缓,整体呈现“冲高回落”态势。寿险保费占比持续提升,健康险、意外险占比下降,上市险企市场集中度持续下降。监管层面,行业保持严监管态势,推动行业规范发展。展望未来,浮动收益型产品将迎来新的发展机遇,“保险+服务”的重要性将持续凸显,有望成为保费增长新动能。投资收益水平将有望改善,利率风险有望缓释。

一、2024年发展情况简析

(一)保费增速放缓,

整体呈现“冲高回落”态势

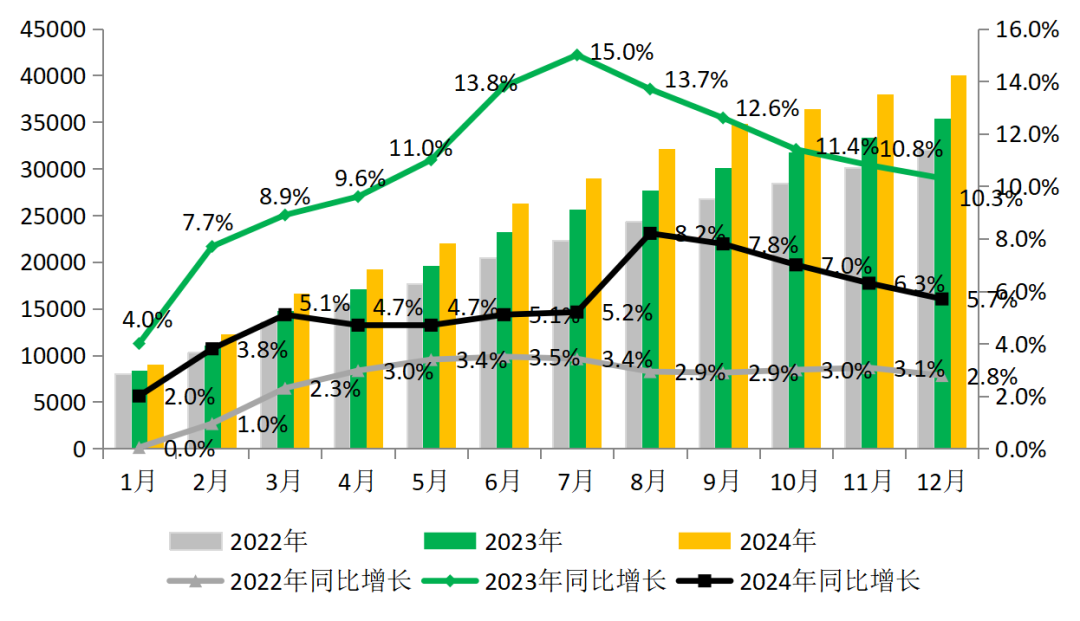

2024年,我国人身险公司实现原保险保费收入40056亿元,同比增长5.7%(按可比口径),保费增速较2023年明显放缓,增速较去年同期降低4.6个百分点。从趋势来看,得益于三季度预定利率调整带来客户需求提前释放的推动,8月保费增速大幅提升,但全年增速呈现“冲高回落”态势。

2022-2024年人身险公司 累计保费收入及同比增速

(二)寿险保费占比持续提升,

健康险、意外险占比下降

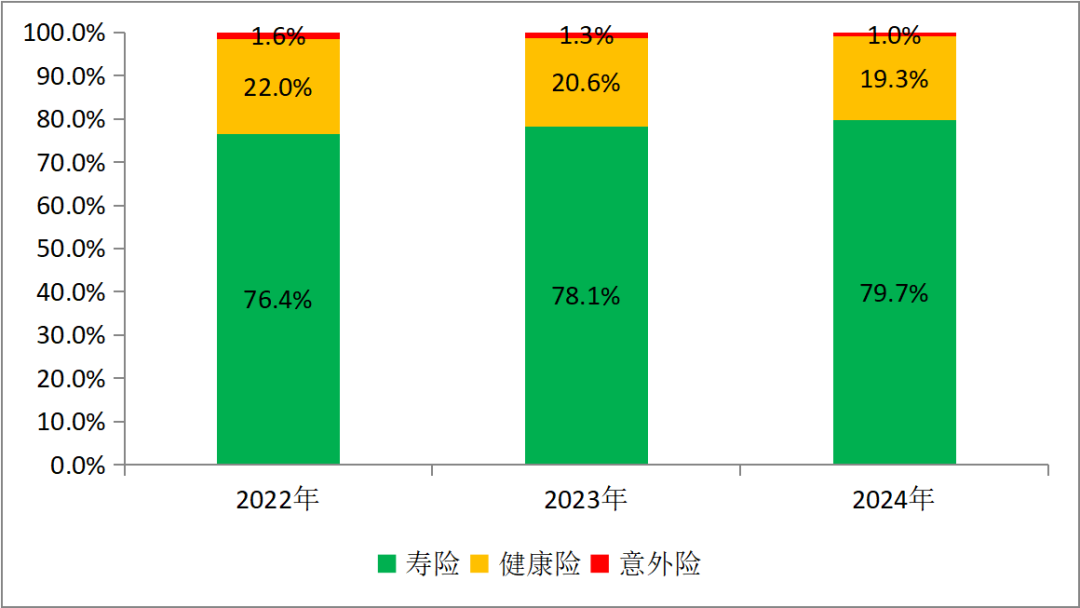

2024年,人身险公司实现寿险、健康险、意外险保费收入分别为31917亿元、7731亿元和408亿元。从占比来看,低利率环境下,居民对于安全稳健的寿险产品偏好日益增强,寿险保费占比持续提升已接近八成,较去年同期上涨1.6个百分点;健康险保费占比持续下降,较去年同期再次降低1.3个百分点至19.3%;意外险保费占比仅1%。

2022-2024年人身险公司三大险种占比

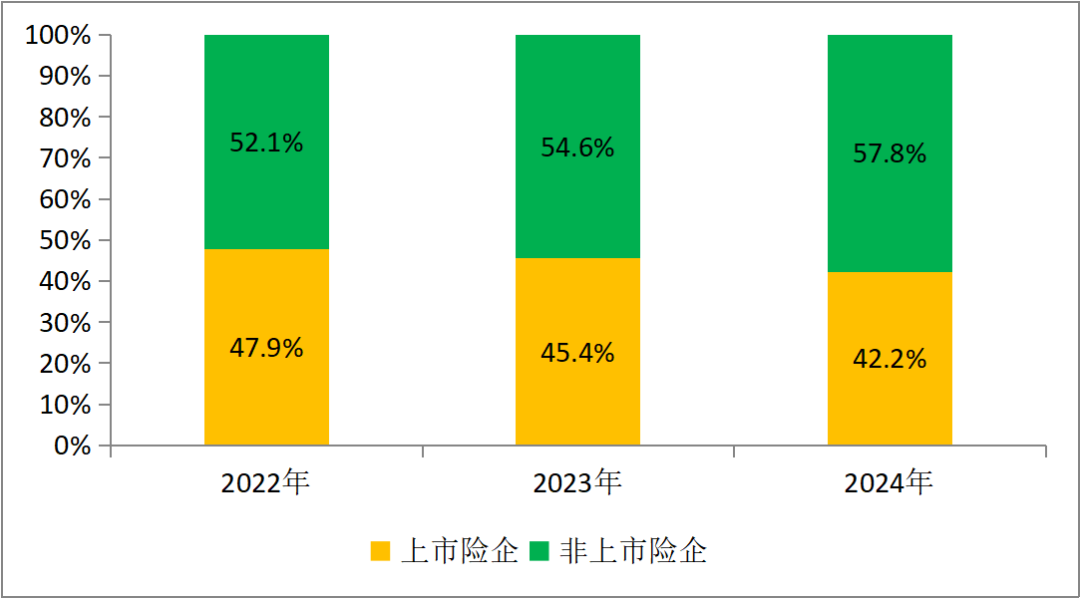

(三)上市险企保费增速落后行业,市场集中度持续下行

2024年,上市险企实现原保险保费收入16899亿元,同比增加5.1%,非上市险企实现原保险保费收入23157亿元,同比增长6.2%(按可比口径)。市场集中度方面,人身险行业的市场集中度进一步下滑,近三年上市险企市场规模占比持续降低,2024年,上市险企市场规模占比较去年同期下降3.2个百分点至42.2%。

2022-2024年上市险企、非上市险企 保费占比结构

(四)行业保持严监管态势,

推动行业规范发展

2024年保险业的罚款总额超3.6亿元,与2023年的近3.8亿元相比有所下降,但从罚单件数看,全年2762张罚单,较上年增长3.8%。此外,近年来监管不断强调“问责到人”,严厉打击金融机构及其工作人员的违法违规行为,2024年保险业约有49人被监管处罚禁止进入保险业,较2023年的33人显著增多,其中,27人被罚终身禁止进入保险业,22人被罚禁止进入保险业超1年。从监管主体来看,随着属地化监管的确立以及监管权限的不断下放,监管分局对保险公司开出的罚单增多,2024年监管分局共开出1760张罚单,罚款总额超1.7亿元,占保险公司总罚款的49%。

整体看来,当前行业运行总体平稳,高质量发展与防风险共同推进,资负联动持续加强,市场秩序日益规范,风险综合评级结果稳定,风险总体可控。截至2024年四季度末,纳入偿付能力监管委员会会议审议的人身险公司平均综合偿付能力充足率为190.5%,平均核心偿付能力充足率为123.8%,均较上年末有所提升。

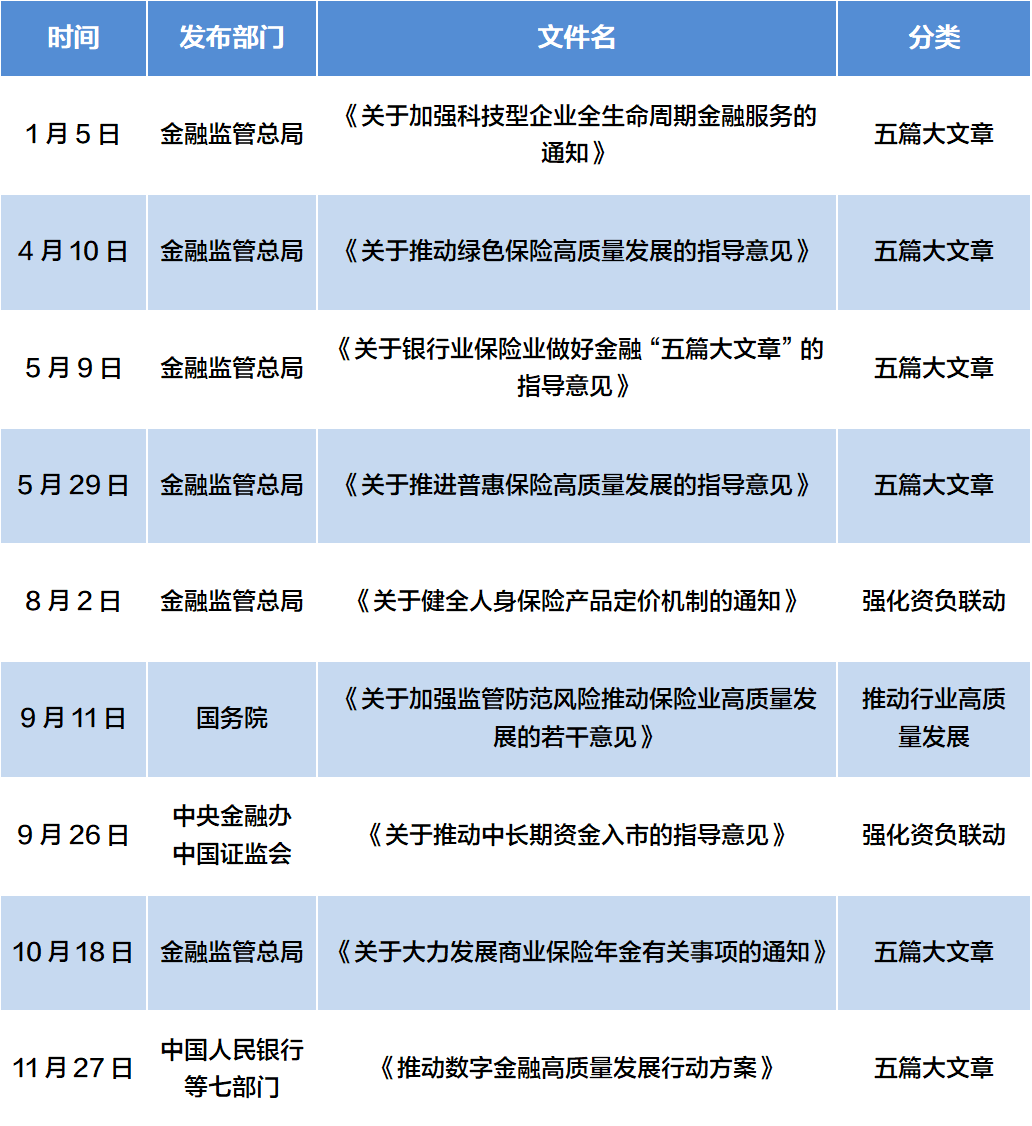

二、行业政策

2025年3月5日,国务院办公厅印发《关于做好金融“五篇大文章”的指导意见》(国办发〔2025〕8号),对金融机构统筹做好“五篇大文章”提出明确要求,进行全面部署。文件发布对于金融行业来说是一次重要的引导和指引,将为金融行业注入新的发展动力,进一步推动金融与实体经济的深度融合,促进经济高质量发展。

(一)做好金融“五篇大文章”

科技金融方面,1月5日,国家金融监管总局印发《关于加强科技型企业全生命周期金融服务的通知》(金发〔2024〕2号)。文件提出,支持保险机构通过共保体、大型商业保险和统括保单等形式,提供综合性保险解决方案,切实加大科技型企业的融资支持和保险保障力度。该政策有利于推动银行保险业进一步加强科技型企业全生命周期金融服务,不断提高保险业服务科技型企业的质效。

绿色金融方面,4月10日,国家金融监管总局印发《关于推动绿色保险高质量发展的指导意见》(金规〔2024〕5号),要求构建绿色保险服务体系,加大对绿色、低碳、循环经济的支持,防范环境、社会和治理风险,提升绿色保险服务经济社会绿色转型质效。该政策有利于促进绿色保险发展进一步走深走实,不断提高保险业服务经济社会绿色转型的质效。

普惠金融方面,5月29日,国家金融监管总局印发《关于推进普惠保险高质量发展的指导意见》(金发〔2024〕13号),明确了普惠保险在未来五年的发展目标,从总体要求、丰富产品服务、提升服务质效、优化发展环境、加强监管五个方面对普惠保险发展提出了具体要求。该政策有利于提高保险业普惠保险经营能力和服务水平,引领和助推行业开创普惠保险发展的新局面。

养老金融方面,10月18日,国家金融监管总局印发《关于大力发展商业保险年金有关事项的通知》(金办发〔2024〕110号),明确了商业保险年金的概念,提出了推动商业保险年金发展举措和要求。《通知》的发布,有利于引导保险公司发挥精算技术、长期产品开发和长期资金管理的优势,为人民群众提供丰富多样的养老保障和跨期财务规划服务。

数字金融方面,11月27日,中国人民银行等七部门联合印发《推动数字金融高质量发展行动方案》,提出要推动互联网保险规范发展,增强线上承保理赔能力。《推动数字金融高质量发展行动方案》就系统推进金融机构数字化转型作出了部署,有利于推动人身险行业加强数智化建设,促进互联网保险业务发展。

(二)推动行业高质量发展

2024年9月11日,国务院印发《关于加强监管防范风险推动保险业高质量发展的若干意见》(国发〔2024〕21号)。该文件明确了保险业强监管、防风险、促高质量发展的三大主线,提出到2029年初步形成保险业高质量发展框架,以及到2035年基本形成具有较强国际竞争力的保险业新格局,是我国保险业发展历史上具有里程碑意义的文件,被称为新“国十条”。新“国十条”针对保险业高质量发展明确了具体目标和9项发展意见,从强监管角度提出了严格市场准入、持续监管、严肃整治违法违规等要求;从防风险角度提出了建立以风险监管为本的制度体系、防范化解苗头性倾向性风险隐患、稳慎推进风险处置等举措;从推动高质量发展角度提出了提升服务民生保障水平、提升服务实体经济质效、深化改革开放、增强可持续发展能力和强化高质量发展政策协同的发展方向。文件的印发将推动行业发展过程中积累的风险和问题逐步化解,未来我国保险业有望步入更加良性的增长通道,大型保险机构有望凭借其多元的产品布局、强大的渠道能力、稳健均衡的资产配置、相对充足的偿付能力和较为健全有效的治理和内控体系而展现出更加显著的竞争优势。

(三)强化资负联动

2024年8月2日,国家金融监管总局印发《关于健全人身保险产品定价机制的通知》(金发〔2024〕18号)。该文件明确了普通型保险产品和分红型保险产品的预定利率上限,并确立了人身保险产品动态定价机制。文件的印发有利于保险机构适应市场形势变化,强化资产负债统筹联动,切实提高人身保险业负债质量。

2024年9月26日,中央金融办、中国证监会联合印发《关于推动中长期资金入市的指导意见》。文件要求打通影响保险资金长期投资的制度障碍,丰富商业保险资金长期投资模式,督促指导国有保险公司优化长周期考核机制,促进保险机构做坚定的价值投资者。该文件的发布既有利于管理机构回归投资本源、加强资产配置能力建设,也有利于保险资金的保值增值和资本市场的稳定、健康发展。

三、未来发展趋势

(一)外部环境

2024年,我国国民经济运行总体平稳、稳中有进,全年国内生产总值近135万亿元,比上年增长5.0%,高质量发展取得新进展,特别是及时部署出台一揽子增量政策,推动社会信心有效提振、经济明显回升。具体到金融业,2024年金融业生产指数增长9.3%,保险行业的商务活动指数位于55.0%以上较高景气区间,人身险行业发展的外部环境整体较为良好。

与此同时,我国经济运行仍面临不少困难和挑战,当前外部环境变化带来不利影响加深,国内需求不足,部分企业生产经营困难,群众就业增收承压,消费内生动力偏弱,全年社会消费品零售总额48.8万亿元,较上年增长3.5%,但增速同比下降3.7个百分点。居民收入水平和消费复苏节奏不及预期,或将不利于保险产品需求进一步释放。

综上,长期来看,人身险行业发展内外部环境将持续改善,行业仍处于重要的发展机遇期,但短期内,人身险行业增速或将面临一定考验。

(二)趋势研判

一是浮动收益型产品将迎来新的发展机遇。政策层面,为防范化解低利率市场环境下潜在的保险行业利差损风险,监管持续深化供给侧结构性改革、从顶层设计层面定调鼓励浮动收益型产品,为浮动收益型产品发展创造良好的政策条件。行业层面,各险企为应对利差损风险,加大浮动收益型产品开发力度,同时在销售领域,积极推进渠道转型也使得保险代理人质态大幅改善,分红险销售能力将显著提升。客户层面,一方面,利率低位波动和预定利率动态调整使得分红险兼具保底和浮动收益的优势更加突出,有利于促进客户需求转变;另一方面,政府部门对长期资本市场的支持政策,也将有利于分红实现率的提升,进一步提升客户信心。

二是“保险+服务”的重要性将持续凸显,有望成为保费增长新动能。随着客户需求不断演变,“保险+服务”对于客户的吸引力愈发强劲。人口老龄化程度的加深,以及居民健康管理意识的增强,消费者对于医疗健康和养老服务的需求有望持续增长,而保险公司的“保险+服务”体系能为消费者提供优质的医疗健康服务和“一站式”养老解决方案,满足其健康保障和养老储备等需求。长期来看,保险公司的康养等附加服务有望成为保费增长新动能,赋能保险主业持续发展。

三是投资收益水平将有望改善,利率风险有望缓释。在经济结构调整和转型升级,实施更加积极的财政政策和适度宽松的货币政策背景下,长端利率中枢进一步下行的空间有限,稳地产政策将缓解险企资产减值压力,权益市场配置性价比进一步凸显,在增量资金流入和基本面边际修复预期之下,投资市场结构性机会增加,将有助于行业投资收益水平改善。同时,新的产品定价动态调整机制将推动保险行业资负两端联系更加紧密,各险企将更加重视资产负债的久期匹配,以及固收、权益、另类资产等大类资产配置的均衡,利率风险有望得到缓释。

2024年人身险行业

核心监管政策汇总表